ΣΤΟΥΣ ΔΑΝΕΙΟΛΗΠΤΕΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΠΟ ΤΗΝ ΕΚΡΗΞΗ ΤΩΝ ΣΠΡΕΝΤ

Τσουνάμι αυξήσεων στα επιτόκια των δανείων αλλά και πρωτοφανή ασφυξία στην αγορά φέρνει η εκτίναξη σε επίπεδα ρεκόρ των επιτοκίων δανεισμού του Ελληνικού Δημοσίου που ωθούν προς τα πάνω και το κόστος δανεισμού των ελληνικών τραπεζών.

Κορυφαίοι τραπεζίτες διαμηνύουν πλέον ευθέως ότι θα ανεβάσουν έως και πάνω από 1% τα επιτόκια σε στεγαστικά και καταναλωτικά δάνεια, ενώ ακόμα πιο δύσκολη θα γίνει τους επόμενους μήνες η πρόσβαση στον δανεισμό για νοικοκυριά, μικρομεσαίες αλλά και μεγάλες επιχειρήσεις.

ΡΕΠΟΡΤΑΖ: ΔΗΜΗΤΡΗΣ ΠΕΦΑΝΗΣ, ΤΑ ΝΕΑ: Σάββατο 30 Ιανουαρίου 2010

Τα συνεχόμενα αρνητικά ρεκόρ που καταγράφει το σπρεντ των ομολόγων (η διαφορά των επιτοκίων μεταξύ των ελληνικών δεκαετών ομολόγων και των γερμανικών), ξεπερνώντας ακόμα και τις 400 μονάδες εξαιτίας των πρωτόγνωρων κερδοσκοπικών πιέσεων εις βάρος της ελληνικής οικονομίας, έχουν άμεσο αντίκτυπο και στο κόστος δανεισμού για τις τράπεζες αλλά και τους πελάτες τους.

Το κόστος με το οποίο δανείζεται το Δημόσιο στις ξένες αγορές αλλά και στην εγχώρια αποτελεί τη βάση πάνω από την οποία ξεκινούν να δανείζονται οι τράπεζες το χρήμα που έχουν ανάγκη για να δανείζουν τα νοικοκυρά και τις επιχειρήσεις.

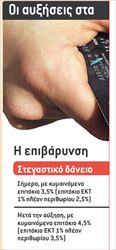

«Όταν η Ελλάδα πληρώνει σπρεντ 4%, δεν είναι δυνατόν τα κυμαινόμενα επιτόκια των στεγαστικών να δίνονται με περιθώριο 1,5% και 2%» αναφέρει χαρακτηριστικά κορυφαίο τραπεζικό στέλεχος, ξεκαθαρίζοντας ότι για τα νέα δάνεια η τιμολογιακή πολιτική θα είναι σαφώς πιο τσουχτερή. Οι αυξήσεις στο κόστος χρήματος για όσους θελήσουν να αγοράσουν σπίτι με τραπεζική χρηματοδότηση δεν αποκλείεται να φτάσουν ακόμα και το 1% σε σχέση με τα σημερινά δεδομένα, γεγονός που μεταφράζεται σε επιπλέον κόστος 80 ευρώ τον μήνα ή 960 ευρώ τον χρόνο για 20ετές στεγαστικό δάνειο ύψους 150.000 ευρώ. Ακόμα όμως και στα νέα στεγαστικά με σταθερό επιτόκιο έρχονται αυξήσεις της τάξης του 0,5%, ανάλογα πάντα με την τράπεζα αλλά και τη διάρκεια για την οποία το επιτόκιο είναι κλειδωμένο.

Αντίστοιχη είναι η κατάσταση και στην καταναλωτική πίστη, όπου σε καταναλωτικά, προσωπικά, ανοικτά δάνεια και πιστωτικές κάρτες οι τράπεζες ετοιμάζουν αυξήσεις της τάξης του 0,5% έως 1%, παρά το γεγονός ότι ειδικά στο πλαστικό χρήμα οι Έλληνες πληρώνουν από τα υψηλότερα- αν όχι τα υψηλότερα- επιτόκια στην ευρωζώνη.

Σε δεινή θέση βρίσκονται όμως και οι επιχειρήσεις που αναζητούν μια ανάσα από τη χρηματοπιστωτική κρίση προσφεύγοντας στον τραπεζικό δανεισμό. Πλέον, σε πολλές περιπτώσεις, το κόστος χρηματοδότησης κεφαλαίου κίνησης φτάνει ακόμα και το 9% με 10% για μικρές και μεσαίες επιχειρήσεις, έναντι περίπου 6% πριν από το ξέσπασμα της κρίσης. Ακόμα και οι μεγαλύτερες, εισηγμένες επιχειρήσεις αντιμετωπίζουν πρόβλημα, καθώς το κόστος άντλησης κεφαλαίων από τις τράΚορυφαίοι τραπεζίτες διαμηνύουν ευθέως, πλέον, ότι θα ανεβάσουν ακόμη και πάνω από 1% τα επιτόκια σε στεγαστικά και καταναλωτικά δάνειαπεζες είναι υψηλό, ενώ και οι εκδόσεις ομολόγων είναι ουσιαστικά απαγορευμένες. «Όταν το Ελληνικό Δημόσιο δανείζεται με 6,2%, οι επιχειρήσεις θα πρέπει να δώσουν επιτόκιο τουλάχιστον 7% με 8% για να είναι ανταγωνιστικές στις εκδόσεις ομολόγων και αυτό είναι καταστροφικό για τα οικονομικά τους» εξηγεί τραπεζικό στέλεχος.Κλείνουν τις στρόφιγγες για νοικοκυριά, επιχειρήσεις

Η εκτίναξη των επιτοκίων είναι μόνο η μία όψη του νομίσματος στη δεινή κατάσταση όπου έχουν περιέλθει οι τραπεζίτες αλλά και οι δανειολήπτες. Το δεύτερο χτύπημα στην αγορά είναι η πρωτοφανής ασφυξία. Κορυφαία τραπεζικά στελέχη εκτιμούν ότι το 2010 η πιστωτική επέκταση θα είναι σχεδόν μηδενική, γεγονός που σημαίνει ότι στην αγορά θα μπουν περίπου 15 δισ. ευρώ λιγότερα σε σχέση με το 2009. Ειδικά στα στεγαστικά δάνεια η ζήτηση παρουσιάζει πρωτοφανή πτώση, καθώς τον Ιανουάριο οι αιτήσεις είναι κατά 50% μειωμένες σε σχέση με πέρυσι, ενώ όσο η εικόνα της οικονομίας δεν βελτιώνεται τόσο οι υποψήφιοι αγοραστές παραμένουν μαγκωμένοι. Ακόμα όμως και στις περιπτώσεις που προκύπτει ενδιαφέρον για τραπεζικό δανεισμό, τα χρηματοπιστωτικά ιδρύματα πλέον δυσκολεύονται να δώσουν το πράσινο φως για την εκταμίευση. Όπως αναφέρουν τραπεζικά στελέχη, αυτή τη στιγμή 7 στις 10 αιτήσεις για καταναλωτικά δάνεια ή και πιστωτικές κάρτες απορρίπτονται, ενώ ένας στους δύο ενδιαφερόμενους για στεγαστικό δεν φτάνει ποτέ στο γκισέ, είτε γιατί η αίτησή του απορρίπτεται είτε γιατί ο ίδιος κάνει πίσω όταν δει τα πολύ υψηλά επιτόκια.Το 2010 η πιστωτική επέκταση θα είναι σχεδόν μηδενική, γεγονός που σημαίνει ότι στην αγορά θα μπουν περίπου 15 δισ. ευρώ λιγότερα σε σχέση με το 2009SΟS τραπεζιτών για έλλειψη ρευστότητας

Τρεις είναι οι βασικοί λόγοι που, σύμφωνα με τους τραπεζίτες, έχουν οδηγήσει τα χρηματοπιστωτικά ιδρύματα να είναι σήμερα με την πλάτη στον τοίχο. 1 Ο πρώτος αφορά την εκτίναξη στο κόστος του χρήματος για την Ελλάδα. Η κερδοσκοπία αλλά και η έλλειψη εμπιστοσύνης από τις αγορές προς το Ελληνικό Δημόσιο είναι οι αιτίες για την εξέλιξη αυτή, σύμφωνα με τραπεζικά στελέχη που καταλογίζουν ευθύνες στην κυβερνητική πολιτική για καθυστέρηση στη λήψη μέτρων ώστε να πεισθούν οι αγορές. Όπως λένε, η εκτίναξη στα σπρεντ των κρατικών ομολόγων επηρεάζει άμεσα και τα τραπεζικά ομόλογα, η αξία των οποίων φθίνει μέρα με τη μέρα στις διεθνείς αγορές. Η πιστοληπτική ικανότητα της χώρας και αυτή των τραπεζών λειτουργούν ως συγκοινωνούντα δοχεία και οι τραπεζίτες θεωρούν ότι πληρώνουν τα σπασμένα των δημοσιονομικών προβλημάτων που αντιμετωπίζει η Ελλάδα και των καθυστερήσεων στη λήψη μέτρων.

Κορυφαίοι τραπεζίτες λένε ότι λόγω της αρνητικής εικόνας που έχει διαμορφωθεί για την Ελλάδα, οι ξένες αγορές δεν τους δανείζουν το χρήμα που έχουν ανάγκη για να συνεχισθεί η ομαλή τροφοδότηση της εγχώριας αγοράς με τις απαραίτητες πιστώσεις. Επιπλέον, όχι μόνο δεν μπορούν πλέον να αντλήσουν φθηνό χρήμα από τη Ευρωπαϊκή Κεντρική Τράπεζα, αλλά και θα πρέπει να επιστρέψουν μέρος των χρημάτων που πήραν ως τμήμα του πακέτου των 28 δισ. ευρώ.

2 Ο δεύτερος λόγος, όπως αναφέρουν, έχει να κάνει με την εκτίναξη των επισφαλειών που παρατηρείται σε όλο το φάσμα των χορηγήσεων. Η κατάσταση αυτή μάλιστα προβλέπεται ότι θα επιδεινωθεί με τα νομοσχέδια για τις ρυθμίσεις χρεών επιχειρήσεων και δανειοληπτών που προωθεί το υπουργείο Οικονομίας. Οι απαισιόδοξες εκτιμήσεις κάνουν λόγο για επισφάλειες της τάξης του 10% στο σύνολο των χαρτοφυλακίων για το 2010, ποσοστό που είναι ικανό να τινάξει στον αέρα τους ισολογισμούς των τραπεζών σε συνδυασμό με το φρένο στις νέες χορηγήσεις. Μάλιστα, οι τραπεζίτες πνέουν τα μένεα εναντίον της υπουργού Οικονομίας κ. Κατσέλη, κατηγορώντας την ότι με το νομοσχέδιο για την προστασία των δανειοληπτών δημιουργεί κουλτούρα κακοπληρωτών, οι οποίοι ουσιαστικά θα επιβαρύνουν με τη στάση τους και τους συνεπείς πελάτες, καθώς οι τελευταίοι θα πληρώσουν με υψηλότερα επιτόκια την ασυνέπεια των πρώτων.

3 Το τρίτο αγκάθι για τους τραπεζίτες είναι η σταθερή αιμορραγία καταθέσεων που υφίστανται το τελευταίο διάστημα. Σύμφωνα με τις μέχρι στιγμής εκτιμήσεις, υπολογίζεται ότι περισσότερα από 8 δισ. ευρώ έχουν φύγει από τα χαρτοφυλάκια των τραπεζών σε διάστημα μικρότερο των τριών μηνών, οδεύοντας είτε προς το εξωτερικό είτε προς άλλες μορφές επένδυσης, όπως τα έντοκα γραμμάτια ή τα ομόλογα. Και σε αυτή την περίπτωση, οι τραπεζίτες αφήνουν αιχμές για την κυβερνητική πολιτική καθώς όπως υποστηρίζουν η καθυστέρηση στη λήψη μέτρων για το έλλειμμα ρίχνει λάδι στην φωτιά της κερδοσκοπίας των αγορών και έχει συμβάλει στη αύξηση των επιτοκίων των κρατικών ομολόγων και των εντόκων γραμματίων.

Επειδή το Δημόσιο πραγματοποιεί εκδόσεις με υψηλά επιτόκια, εξηγούν οι τραπεζίτες, υπάρχει διαρροή καταθέσεων προς τους κρατικούς τίτλους, στερώντας τους ρευστότητα που θα μπορούσε να διοχετευθεί με τη μορφή δανείων.Ευκαιρίες για επενδυτές

Κερδισμένοι από τις εξελίξεις είναι εκείνοι που στην τρέχουσα φάση έχουν διαθέσιμη ρευστότητα και προτίθενται να την τοποθετήσουν σε καταθέσεις ή και ομόλογα. Αυτή τη στιγμή, τα επιτόκια των προθεσμιακών καταθέσεων κυμαίνονται ανάμεσα στο 2,5% και το 3% σε μεγάλες και μεσαίες τράπεζες, και φτάνουν ακόμα και το 3,5% σε περιπτώσεις μικρού μεγέθους χρηματοπιστωτικών ιδρυμάτων που έχουν μεγαλύτερη ανάγκη ρευστότητας.

Αντίστοιχα, οι αποδόσεις των τραπεζικών ομολόγων ξεπερνούν με ευκολία το 6% ή και το 7% για χρονική διάρκεια έως και 5 ετών (λίγο πάνω από το 6,2% με το οποίο δανείστηκε το Δημόσιο).

Πιο υψηλές αποδόσεις που φτάνουν έως και σε διψήφια επίπεδα προσφέρουν εταιρικά ομόλογα, ακόμη και εισηγμένων στο Χρηματιστήριο επιχειρήσεων, για εκείνους που είναι διατεθειμένοι να αναλάβουν το ρίσκο τού εκάστοτε εκδότη.

Σάββατο 30 Ιανουαρίου 2010

Δόσεις - φωτιά έρχονται στα δάνεια

Εγγραφή σε:

Σχόλια ανάρτησης (Atom)

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου